Ngày 20/4/2021, Ngân hàng Quốc Tế (VIB) công bố kết quả kinh doanh quý I/2021 với lợi nhuận trước thuế đạt 1.807 tỷ đồng, tăng trưởng 68%, ROE đạt 31%, hệ số chi phí trên doanh thu về 39%.

Đồng thời, VIB tiếp tục là một trong những doanh nghiệp dẫn đầu xu thế thẻ với sự kiện ra mắt sản phẩm thẻ tín dụng tích hợp thẻ thanh toán Online Plus 2in1, lần đầu tiên có mặt tại thị trường Đông Nam Á.

|

Kết quả kinh doanh vượt trội

Trong quý I/2021, tổng doanh thu đạt 3.502 tỷ đồng, trong đó thu phí đạt 609 tỷ đồng, chiếm 18% tổng doanh thu. Sự tăng trưởng mạnh mẽ của doanh thu trong quý I là nhờ vào sự tăng trưởng quy mô và chất lượng của bảng tổng kết tài sản, song song với việc đa dạng hóa nguồn thu nhập phi tín dụng.

Với chi phí hoạt động được tối ưu và duy trì ở mức 1.361 tỷ đồng và chi phí dự phòng 334 tỷ đồng, ngân hàng đã đạt lợi nhuận trước thuế 1.807 tỷ đồng, tăng 68% so với quý I/2020.

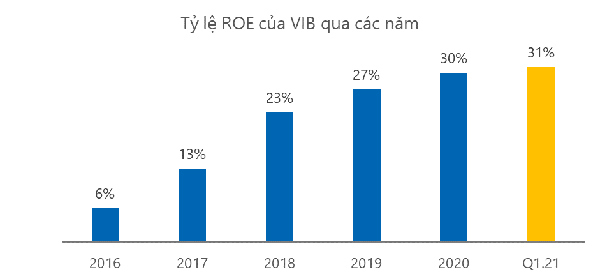

Với sự tăng trưởng vượt trội về hiệu quả kinh doanh, VIB đạt tỷ lệ ROA (Tỷ lệ lợi nhuận trên tổng tài sản bình quân) 2,3% và ROE (Tỷ lệ lợi nhuận sau thuế trên vốn bình quân) 31%, đánh dấu sự tăng trưởng liên tiếp trong 6 năm về ROE và liên tục giữ vị trí trong nhóm đầu ngành về hiệu quả kinh doanh.

|

Bảng tổng kết tài sản vững mạnh

Tính đến ngày 31/3/2021, tổng tài sản của VIB đạt gần 260 nghìn tỷ đồng, trong đó tổng dư nợ tín dụng đạt 180 nghìn tỷ đồng. Dư nợ bán lẻ tiếp tục đà tăng trưởng và đóng góp đến trên 85% tổng dư nợ. Số dư huy động đạt hơn 185 nghìn tỷ đồng, trong đó số dư CASA của phân khúc bán lẻ tăng trưởng ấn tượng 23% chỉ trong 1 quý.

Các chỉ số về an toàn vốn và thanh khoản được ngân hàng quản lý chặt chẽ, thuộc nhóm tốt nhất ngành. Tỷ lệ cho vay trên tiền gửi (LDR) ở mức 75% so với mức trần 85%. Tỷ lệ vốn ngắn hạn cho vay trung và dài hạn đạt 35% so với mức trần 40%. Tỷ lệ an toàn vốn theo Basel II (CAR) đạt trên 10%, so với mức quy định tối thiểu 8%.

Tỷ lệ nợ xấu được kiểm soát chặt chẽ, giảm còn 1,38% so với mức 1,46% tại thời điểm cuối năm 2020, phản ảnh chất lượng tài sản an toàn của VIB, với danh mục tín dụng được đa dạng hóa, giảm thiểu rủi ro tập trung đặc biệt trước tác động của đại dịch Covid-19. Số dư nợ nợ tái cơ cấu Covid theo TT01 của NHNN giảm còn 230 tỷ đồng, chỉ chiếm 0,13% so với tổng dư nợ tín dụng.

Tại Đại hội đồng cổ đông thường niên (ĐHĐCĐ) diễn ra mới đây, VIB đã thống nhất thông qua phương án tăng vốn bằng hình thức chia cổ phiếu thưởng từ nguồn vốn chủ sở hữu 40% và dự kiến phát hành chào bán cổ phiếu. Vốn điều lệ dự kiến sau các phương án tăng vốn này là khoảng 16.000 tỷ đồng, đảm bảo tối ưu cho sự tăng trưởng mạnh về tổng tài sản trong năm 2021 và đáp ứng các tỷ lệ an toàn trong kinh doanh.

Tiếp tục tiên phong về các giải pháp ngân hàng số

|

Tháng 4/2021, VIB đã ra mắt dòng thẻ Online Plus 2in1 tích hợp 2 thẻ tín dụng và thanh toán trên cùng một thẻ với ưu đãi 43 triệu đồng để dùng các giao dịch trực tuyến và giao dịch qua Grab. Đây là dòng thẻ tích hợp thẻ tín dụng và thẻ thanh toán đầu tiên tại thị trường Đông Nam Á, đánh dấu bước đi tiên phong của ngân hàng Việt trên thị trường thẻ đầy năng động và cạnh tranh trong khu vực.

Người tiêu dùng có thể mở thẻ Online Plus 2in1 từ ngày 5/4/2021 chỉ với 3 phút đăng ký trực tuyến, có ngay thẻ để sử dụng sau 30 phút, với trải nghiệm “3 không”: không phải đến quầy giao dịch, không cần chứng minh thu nhập và không phải chờ đợi để sử dụng thẻ.

Chia sẻ với cổ đông tại ĐHĐCĐ 2021 vào cuối tháng 3/2021, lãnh đạo VIB cho biết: “Ngân hàng đã và sẽ dành nhiều nguồn lực và đặt trọng tâm phát triển trung, dài hạn vào lĩnh vực ngân hàng số và các sản phẩm có hàm lượng công nghệ cao. Điều này phản ánh ở số lượng mở thẻ tín dụng của VIB năm sau so với năm trước đạt đến 200% liên tục trong 4 năm chuyển đổi vừa qua, chi tiêu bình quân trên thẻ của VIB đứng trong top đầu toàn ngành.

Số lượng khách hàng đăng ký ngân hàng số qua ứng dụng MyVIB năm 2020 tăng trưởng đến 300% so với năm trước. Tốc độ tăng trưởng trên cũng phản ánh mức độ hài lòng, yêu thích và trung thành của khách hàng dành cho các sản phẩm dịch vụ của ngân hàng”.

Doãn Phong

Không có nhận xét nào:

Đăng nhận xét